20亿烧不疼B站

20亿烧不疼B站

季度巨亏20亿,仍拦不住B站的扩张步伐。

9月8日,哔哩哔哩(BILI.US,以下简称“B站”)公布截至6月30日的2022Q2财务数据:营收49.1亿元,同比增长9% ,环比下降2.8% ;净亏损20.14亿元(调整后净亏损19.7亿元),去年同期净亏损11.2亿元,亏损幅度同比扩大79% 。

事实上,爱奇艺、快手(国内业务)均在2022Q2通过降本增效实现盈利,而B站在营收增速明显放缓情况下仍在激进扩张——昨晚的财报会议上,B站董事长陈睿强调,“增长依然是目前B站最重要的工作,B站非常有信心2023年MAU达到4亿。”

坦白说,过去很长一段时间,资本市场对移动互联网粗放式增长产生了一种扩张崇拜;如今,这种狂热正逐渐回落到对平台商业化、盈利能力的看重,而B站依旧在不惜成本让增长曲线变得陡峭。

问题严重性在于,2022Q2已是B站上市以来营收增速首次掉至个位数,收入放缓却遏制不住亏损扩大,使得公司离实现NON-GAAP亏损率同比收窄的Flag切到了Hard模式,离实现2024年扭亏的Flag更是难上加难——受此影响,9月9日美股收盘,B站报收20.07美元/股,大跌15.03%,总市值不足80亿美元。

四大业务没一个能打的?

当大家都在开源节流、降本增效时,B站仍然延续“烧钱圈地”的互联网暴力美学,以致于很多人好奇:B站的钱究竟花哪儿了?

2022Q2财报显示,B站营业成本为41.706亿元,同比增长19%,主要是收入分成和内容成本的增加。海豚投研曾分析过以UP主激励/分成为主的“收入分成”对B站利润的拖累,包括视频播放次数激励(3元/1000次)、花火广告分成(95%UP主分成)、直播打赏分成(80~90% 主播分成)等。

体现在2022Q2,B站收入分成成本达20.6亿元,同比增加18%,占到了营收的四成;对应到创作者,超过110万UP主通过直播、广告、创作激励计划等方式获得收入。

值得注意的是,2022年3月B站修改了UP主创作激励规则,降低UP主收益无疑会造成创作群体的波动——2022Q2月活跃B站UP主数量从Q1的380万降至360万,为B站UP主数量首次下滑。

此外,该季行政开支为6.257亿元,同比增长44%;研发费用为11.317亿元,同比增长68%,主要是研发人员人数增加、股权激励费用增加及某些游戏项目终止费用增加——可见,其他大厂开源节流的寒气并未影响到B站。

20亿烧出去了,具体业务表现如何呢?虽然,B站在游戏、广告、会员、电商等主流变现模式均有布局,但2022Q2各业务的增长均略显乏力,扭亏希望也越发渺茫。

增值业务

增值服务(包括大会员、直播服务及其他增值业务付费)作为B站2022Q2最大收入来源,营收21亿元,营收占比43%——表面看,这是四大业务中稳健增长的一块,同比增速29%;实际上,2022Q1该业务同比增速达37%。

诚然,视频平台对会员经济模式探索中,“优爱腾”需持续通过内容购买获得新用户,并依靠新内容转化会员付费及广告盈利——等于说,内容购买既是增长手段,也是核心盈利手段。

然而,B站在采买番剧及视频投入后,对内容变现的意愿并不强烈,既无贴片广告植入收益,也未将会员权益设置的过于强势——无论移动游戏、直播打赏、大会员还是“充电计划”(向UP主打赏)均设置的非常人性化,既无明显的附加权益诱导也不会因此产生明显的差异化体验。

鉴于此,用户养成“白嫖”、“下次一定”的习惯,如果无发弹幕、评论的诉求,甚至都不用答题注册账号。体现在财报,2022Q2用户付费ARPU值同比下降16%,且近一年B站月均付费用户同比增速持续放缓——2021Q2~2022Q2同比增速分别为62%、59%、37%、33%、32%。

至于直播业务,虽然B站正持续打造直播与PUGV(专业用户制作视频)生态一体化,激励UP主向主播转型,但整个直播行业正面临巨大的不确定性——2022年3~4月广电总局等部门公布多项短视频直播行业相关政策。

为此,市场担忧未成年保护和游戏直播监管会使各平台直播业务均受波及,包括华泰、浙商、光大在内的主流券商,都给了直播打赏以每年约10% 递减的预期降速。

广告

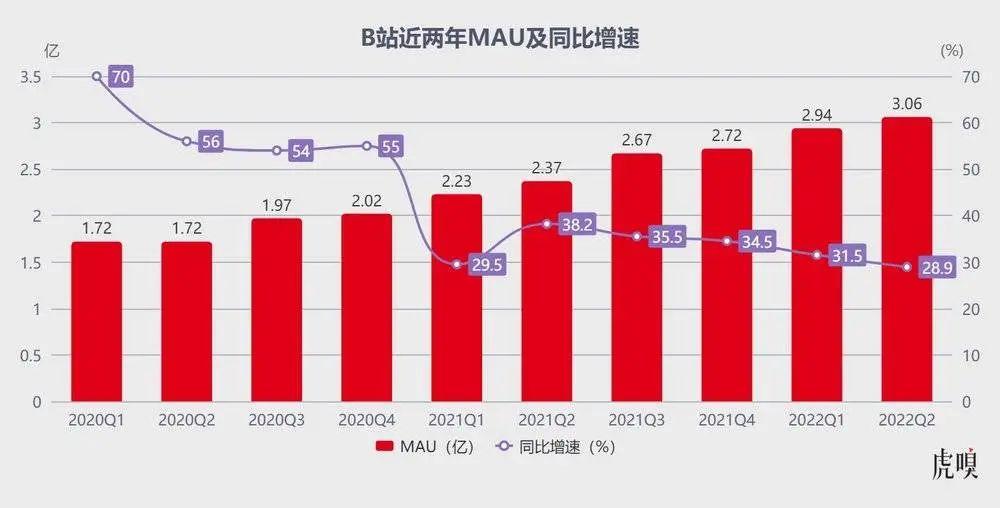

原本,B站上线Story-Mode(竖屏视频) 后,外界对其广告业务的增长寄予厚望——毕竟,从用户体量来看,2022Q2月均活跃用户同比增长29%,首破3亿大关;日均活跃用户8350万,同比增长33%。

可即便流量池蓄了更多用户,B站广告增速亦创下新低,营收11.58亿元,同比增长仅10%——这对于用户高速增长的B站而言,难言满意。

事实上,2021下半年以来,在线教育、游戏、金融等业务的广告投放在监管风暴中大幅萎缩,整个互联网线上广告业务都受到不同程度冲击,尤其2022Q2季度,疫情给宏观经济的恢复带来了更多不确定,使得互联网公司广告收入同比增速从三月中旬开始放缓。

对此,B站管理层昨日在电话会议上表示,“大环境短期对广告影响非常显著,在1~2年之内会持续影响”;但陈睿却乐观认为,Story-Mode接下来将成为扭转局势的关键。

站在用户视角,Story-Mode不过是B站给短视频套上的一层“皮”——B站在今年4~5月曾多次传出测试手机客户端短视频入口的消息。“抖音、快手的崛起不光对爱优腾冲击明显,B站也面临同样的处境;测试短视频入口,无异于亡羊补牢。”一位互联网分析师对虎嗅表示。

虎嗅从B站方面获悉,2022年竖屏视频在首页入口流量占比超17%,这一系列举措被业内解读为“B站抖音化的信号”;与之对应,@山城小栗旬的理发日记、@帅农鸟哥、@吴彦祖秃顶版均在B站竖屏演化过程中脱颖而出。

“竖屏(支持上下滑动,右侧点赞、评论、转发,底部为关注和文案)完全模仿抖音,省去用户心智培养过程,毕竟这套产品逻辑已被市场验证。”一位B站财经UP主对虎嗅表示,小破站想活成抖音的意图明显。

虎嗅从B站获取的数据显示,目前Story-Mode内容中1min内视频占比接近50%,30s以内短视频占比达20%——B站之所以加快竖屏内容渗透,无疑是为商业化提速:抖音、快手的生长优势不仅体现在用户时长的争夺上,其在生产周期、商业效率、吸金能力上亦占据优势。

对此,一位品牌商向虎嗅表示,“首先,品牌此前投长视频植入要理解和接受不同的核算机制,但短视频与长视频、直播不一样;第二,短视频直播做完以后,每个单独短视频都是高光时刻,并能将流量曝光扩大化,因为用户都喜欢看精彩瞬间,产品的包框品牌曝光次数会远高于原来对于长视频的品牌植入。”

问题是,B站广告大盘至今仍以品牌为主、效果为辅,大环境不景气时广告主显然更青睐投IOR转化高的抖音。况且,陈睿很早就公开承诺B站不做贴片广告,此举无疑将B站与视频贴片广告割裂成对立面,使得用户对广告的抗拒比其他平台更敏感——值得一提的是,B站6月曾在站内尝试付费视频功能,直接让UP主“勾手老大爷邓肯”被喷成了筛子。

试问,海外Facebook、Google、Amazon,国内阿里、百度、字节跳动无一例外要靠广告撑营收,一个承诺不添加贴片广告的视频社区,如何做大广告业务?

游戏

B站2022Q2游戏收入10.46亿元,同比锐减15.2%,环比下降22.8%,为近6个季度来降幅之最,直接拖累B站毛利率下滑至15%,去年同期为22%。

这无疑清晰地向外界释放了一个危险信号——此前外界将B站进退失据归咎于破圈,如今看“去游戏化”后遗症正在显现——如今陈睿回想起九周年背刺FGO使游戏收入占比下降,不知会不会后悔?

从利润源头来看,2017年B站招股书显示,游戏收入占比一度高达83.4%,以致于B站被戏称“披着视频外衣”的游戏公司;直到2019Q3季度游戏收入占比首次降至50% 。

如今,起家的游戏业务营收占比跌至21%,而B站仍在吃《命运/冠位指定》《公主连结》《碧蓝航线》的老本,2022Q2上线的手游《终末阵线:伊诺贝塔》毫无水花,《深空之眼》等联运产品亦反响平平,游戏付费自然萎靡。

说实话,国内游戏大趋势正向着运研一体转变,但B站仍在效仿腾讯通过投资建立优势——今年以来,B站先后投资超12家企业,其中9家为游戏工作室。海豚投研分析,目前这些工作室旗下的产品都还处于研发状态中,合并后短期内无法贡献收入,反而带来研发费用的攀升。

而B站不吝砸在自研上的钱,至今尚未完全得到市场验证——财报显示,B站2022Q2自研游戏收入仅占总游戏收入的5%,主要源于《机动战姬:聚变》等带来的海外收入,其与米哈游、莉莉丝代表作海外营收可谓云泥之别,更遑论腾讯、网易这样在游戏行业苟了十几年的老牌霸主。

“即便B站在渠道与宣发上积累了一些基础,但游戏是产品逻辑,去年《机动战姬:聚变》投放力度那么大,质量不行宣发再铺也救不回来。”一位资深游戏玩家对虎嗅表示。

更糟的是,《2022年1~6月中国游戏产业报告》(下称《报告》)显示,自2021年春节中国游戏用户规模攀升至6.67亿高峰后便显现下探趋势,2022上半年中国游戏用户约6.66亿,同比下降0.13% ——这是七年来国内游戏用户规模首次同比下降,某种程度上显现出用户增长拐点将至的趋势。

其次,《报告》统计期内的中国游戏市场实际销售收入也降至1477.89亿,对比去年同期(1504.93亿)下降1.8% ——等于说,用户付费意愿也在下降,进而带动游戏市场收入增速放缓——这对于B站而言显然不是好消息。

电商及其他

至于电商及其他收入,2022Q2营收6.01亿元,同比增长仅4%。

要知道,B站电商业务早于2017年已有雏形,会员购便是B站的站内商城,但其上市一年后,电商业务营收才突破1亿;即便去年11月B站耗资1亿多拿下支付牌照并力推带货“小黄车”,电商营收如今才勉强超6亿,按照眼下3亿MAU的用户体量,真略显“寒碜”。

说白了,电商业务在B站落地天然有其局限性,更别提淘宝、京东、拼多多这样的老巨头亦或抖音、快手这样的新巨头,B站的体量是被压着打——就算B站二次元相关的模玩周边真能做大一些细分电商市场,比如万智牌、游戏王、手办等,但这些商品大多集中在二级市场交易,难以实现垄断。

况且,B站会员购魔力赏(针对二次元群体打造的线上开盲盒式购物社区)大部分是二次元用户在兜底,其上新速度之慢连B站的“副业”都谈不上,谈撑起营收支柱无异于痴人说梦。

B站的病根落在哪儿?

早期,不乏动漫爱好者把B站当做初音未来的粉丝站,如今B站已演变成一个庞大的ACG综合平台——整个ACG(漫画、动画、游戏)产业链,从动漫版权、IP及衍生产品开发到周边产品贩售、音乐游戏、MCN孵化均有B站的触角,说B站改变了国内ACG生态圈也不为过。

这奠定了B站在移动互联网视频产品中的特殊地位。

在内容认同上,优爱腾剧集饱受诟病的原因之一在于,重复用一种对付过去年轻人的方式来应付现在的年轻人和老用户;而抖音、快手不过是用户 “kill time”、“just for fun” 的工具——唯有B站,形成了一个二创反哺生态、用户自平衡的兴趣社区,聚拢了最庞大的年轻群体:2022Q1财报电话会议上,B站副董事长兼首席运营官李旎表示,B站用户平均年龄23.5岁,有86% 的用户是35岁以下。

在内容生产上,暂且抛开OGV(专业版权视频)不谈,抖音、快手、B站上的PUGV(专业用户创作视频)生产差异巨大——抖音、快手短视频创作更轻、传播更快、认知门槛也相对更低,而B站中视频更追求内容深度,由此产生了诸多出圈的“宝藏UP主”,两者在产品上属于错位竞争,就像YouTube虽然会受TikTok影响,但TikTok不能代替YouTube。

不过,按照B站超三亿奔四亿的MAU扩张野心推算,今后势必越发激进吸收泛化用户。

好处在于,B站内容及用户泛化后用户既是消费者又是生产者,横向上拓展了内容消费和内容生产力;

坏处则在于,急剧泛化会使B站经历更为剧烈的破圈阵痛:老用户话语权及生存环境受到一定程度挤压,“挂人”、互呛一次次冲击社区氛围——原本高度ACG化、优质弹幕是B站吸引核心用户的重要原因,但破圈后反而微博化了。

对此,多位B站老用户对虎嗅吐槽,“不管看什么热门视频,评论区几千个回复,一堆魔怔小将无穷无尽的抬杠、阴阳怪气”——他们觉得,低龄、饭圈、小粉红动辄进行言论审判,使得B站比其他平台戾气更重。

原本论社区氛围,市面上的视频公司原本差B站一大截——这是B站相比抖快、爱优腾的独特性;但这个“社区属性”归根结底不过是一种内容自生产、用户自平衡的循环生态,现在B站试图从小圈子走向大众化,无异于重构社区,老用户与平台之间自然会有裂痕。

此外,B站增加Story-Mode加载率后,不乏老用户吐槽这些搬运的短视频拉低了社区内容质感。一位产品经理对虎嗅表示,B站做同质化而不打差异化,是一种逆向的商业尝试。“抖音、快手在算法(抖、快是流量分发机制,B站是内容匹配机制)和产品迭代上明显比B站更有优势。”

况且,一个优质社区的形成,社交关系链与优质生产力缺一不可,当“去二次元化”这个词喊出,B站的命运走向就已经注定——B站核心盘一直是番剧、鬼畜等内容,但破圈增长多是生活区内容,这些内容抖音、快手也有,并未形成壁垒,论已有用户量及抢用户的速度,毫无疑问B站在三者中垫底。

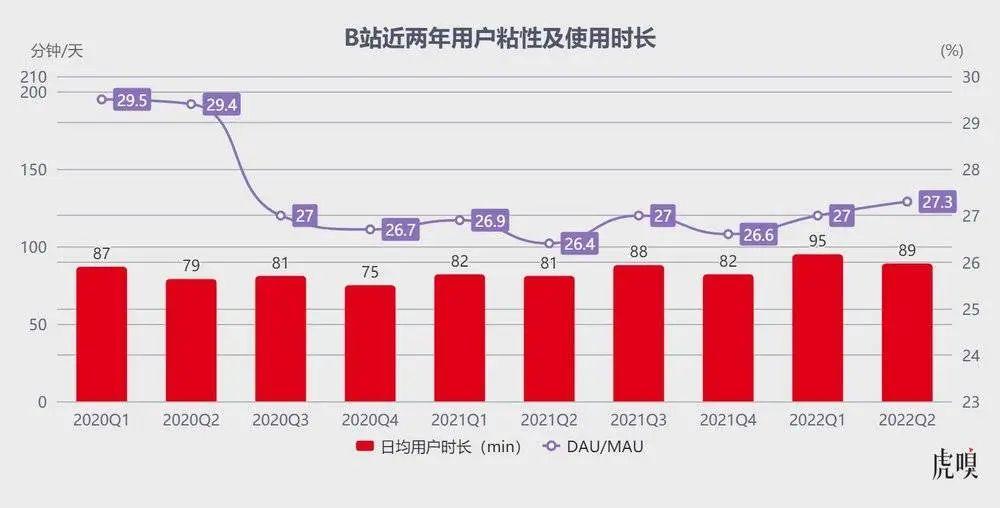

这带来的直接影响就是B站近两年DAU/MAU处于震荡下探的趋势,即用户使用频率在下滑,用户对产品的依赖也在减弱——这也是为什么很多老二次元嘴上鼓励小破站支愣起来,但却不愿意充个大会员缓解下其窘境。

对此,一位研究B站的资深分析师向虎嗅表示,“B站社区生态与商业化的博弈已经摆上台面,现在管理层要做的是作出抉择、尽可能找到折中平衡点,因为B站如今的处境,保持不变、静态不是发展快慢问题,可能关乎生死存亡。”

他还进一步说道,相比是不是二次元、做不做游戏、有没有Z世代更迫切的是,B站必须尽快建立起甄选高质量UGC视频的运营机制,并建立合理商业模式将他们促成PGC;否则优质UP主被一堆精于流量的UP主劣币驱逐良币,B站迟早会沦为抖快的替代品。

“当三俗内容最终取得商业上的胜利,是平台的不作为,是对优质UP主的羞辱。”上述分析师说道。

文章来源:亿邦动力